投资损失所得税前扣除鉴证

- 价格:¥3,000.00 元

产品介绍

一、债权性投资损失鉴证

1.服务内容:

允许税前扣除的债权性投资损失包括:因债务人或担保人依法被宣告破产、关闭、被解散或撤销、被吊销营业执照、失踪或者死亡等原因形成的债权性投资损失;因债务人遭受重大自然灾害或意外事故,企业对其资产进行清偿和对担保人进行追偿后,未能收回债权而形成的债权性投资损失;因债务人承担法律责任,其资产不足归还所借债务,又无其他债务承担者而形成的债权性投资损失;因债务人和担保人不能偿还到期债务,企业提出诉讼或仲裁的,经人民法院对债务人和担保人强制执行,债务人和担保人均无资产可执行,人民法院裁定终结或终止(中止)执行而形成的债权性投资损失;因债务人和担保人不能偿还到期债务,企业提出诉讼后被驳回起诉的、人民法院不予受理或不予支持的,或经仲裁机构裁决免除(或部分免除)债务人责任,经追偿后债权无法收回而形成的债权性投资损失;经国务院专案批准核销的债权损失。

事务所接受委托,通过执行执业规范规定的程序和方法,依照税法和相关标准,对企业的债权性投资损失所得税税前扣除申报事项进行审核、确认,评价和证明其申报扣除的真实性和合法性,并出具鉴证报告。出具的鉴证报告,可以作为纳税申报的参考、税务机关征收管理的参考、税务复议诉讼的证据等。

服务内容包括:

①了解企业债权性投资内部管理制度,并审核现债权投资明细表、总账、明细账;

②区分债权性投资损失的具体情形,取得合法、充分证据材料;

③审核并确认债权性投资损失税前扣除的金额。

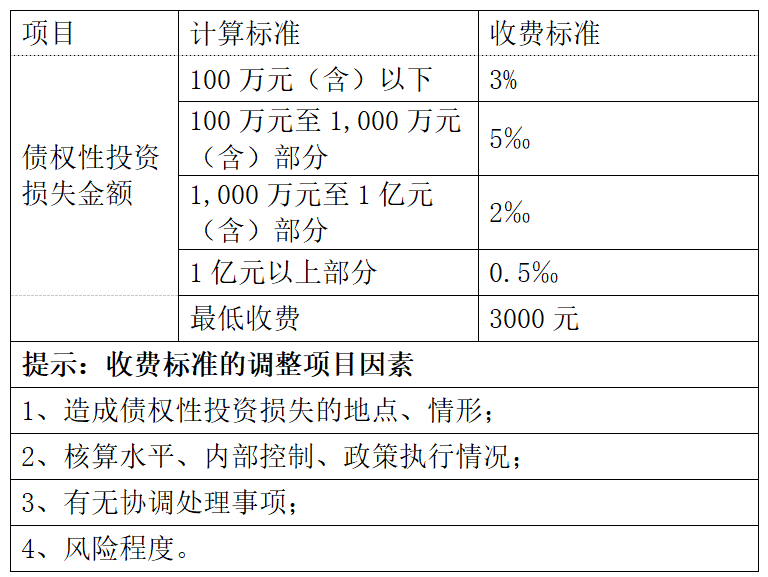

2.收费标准

3.适用行业

适用所有行业。

4.服务方式

以现场服务为主;收费在5000元以下的原则上不提供现场服务,具体服务方式双方协商确定。

二、贷款类债权损失鉴证

1.服务内容:

贷款类债权损失是指企业委托金融机构向其他单位贷款,到期不能收回贷款,可以按照有关规定确认为委托贷款损失,在计算应纳税所得额时扣除。

事务所接受委托,通过执行执业规范规定的程序和方法,依照税法和相关标准,对企业的贷款类债权损失所得税税前扣除申报事项进行审核、确认,评价和证明其申报扣除的真实性和合法性,并出具鉴证报告。出具的鉴证报告,可以作为纳税申报的参考、税务机关征收管理的参考、税务复议诉讼的证据等。

服务内容包括:

①了解企业贷款类债权内部管理制度,并审核短期贷款(长期贷款)损失明细表、报表、总账、明细账;

②确认申报损失贷款的偿还情况,审核呆账准备金(贷款损失准备金)的计提方法;

③区分企业贷款类债权损失的具体情形,取得合法、充分证据材料;

④审核并确认贷款损失税前扣除的金额。

2.收费标准

项目 | 计算标准 | 收费标准 |

贷款类债权损失金额 | 100万元(含)以下 | 3% |

100万元至1,000万元(含)部分 | 5‰ | |

1,000万元至1亿元(含)部分 | 2‰ | |

1亿元以上部分 | 0.5‰ | |

| 最低收费 | 3000元 |

提示:收费标准的调整项目因素 | ||

1、造成贷款类债权损失的地点、情形; | ||

2、核算水平、内部控制、政策执行情况; | ||

3、有无协调处理事项; | ||

4、风险程度。 | ||

3.适用行业

适用所有行业。

4.服务方式

以现场服务为主;收费在5000元以下的原则上不提供现场服务,具体服务方式双方协商确定。

三、股权(权益)性投资损失鉴证

1.服务内容:

企业的股权投资符合下列条件之一的,减除可收回金额后确认的无法收回的股权投资,可以作为股权投资损失在计算应纳税所得额时扣除:

A、被投资方依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照的;

B、被投资方财务状况严重恶化,累计发生巨额亏损,已连续停止经营3年以上,且无重新恢复经营改组计划的;

C、被投资方财务状况严重恶化,累计发生巨额亏损,已完成清算或清算期超过3年以上的;

D、转让股权发生的股权转让损失;

E、国务院财政、税务主管部门规定的其他条件。

上述事项超过三年以上且未能完成清算的,企业出具被投资企业破产、关闭、解散或撤销、吊销等的证明以及不能清算的原因说明后可以作为股权投资损失在计算应纳税所得额时扣除。

事务所接受委托,通过执行执业规范规定的程序和方法,依照税法和相关标准,对企业的股权(权益)性投资损失所得税税前扣除申报事项进行审核、确认,评价和证明其申报扣除的真实性和合法性,并出具鉴证报告。出具的鉴证报告,可以作为纳税申报的参考、税务机关征收管理的参考、税务复议诉讼的证据等。

服务内容包括:

①了解企业股权(权益)性投资内部管理制度,并审核现存货损失明细表、总账、明细账;

②确认股权(权益)性投资损失账面余额的真实性及所有权;

③区分企业股权(权益)性投资损失的具体情形,取得合法、充分证据材料;

④审核并确认股权(权益)性投资损失税前扣除的金额。

2.收费标准

项目 | 计算标准 | 收费标准 |

股权(权益)性投资损失金额 | 100万元(含)以下 | 3% |

100万元至1,000万元(含)部分 | 5‰ | |

1,000万元至1亿元(含)部分 | 2‰ | |

1亿元以上部分 | 0.5‰ | |

| 最低收费 | 3000元 |

提示:收费标准的调整项目因素 | ||

1、造成股权(权益)性投资损失的地点、情形; | ||

2、核算水平、内部控制、政策执行情况; | ||

3、有无协调处理事项; | ||

4、风险程度。 | ||

3.适用行业

适用所有行业。

4.服务方式

以现场服务为主;收费在5000元以下的原则上不提供现场服务,具体服务方式双方协商确定。