其他资产损失所得税前扣除鉴证

- 价格:面议

产品介绍

1.服务内容

其他资产损失包括出售捆绑(打包)资产损失、因内部控制制度不健全或因业务创新但政策不明确、不配套等原因形成的损失、因刑事案件或经公安机关立案侦查两年以上仍未追回而发生的损失等。

企业将不同类别的资产捆绑(打包),以拍卖、询价、竞争性谈判、招标等市场方式出售,因其出售价格低于计税成本的部分,可以作为资产损失准予在税前扣除。

企业正常经营业务因内部控制制度不健全而出现操作不当、不规范或因业务创新但政策不明确、不配套等原因形成的资产损失,应由企业承担的金额,可以作为资产损失准予在税前扣除。

企业因刑事案件原因形成的损失,应由企业承担的金额,或经公安机关立案侦查两年以上仍未追回的金额,可以作为资产损失准予在税前扣除。

事务所接受委托,通过执行执业规范规定的程序和方法,依照税法和相关标准,对企业的资产损失所得税税前扣除申报事项进行审核、确认,评价和证明其申报扣除的真实性和合法性,并出具鉴证报告。出具的鉴证报告,可以作为纳税申报的参考、税务机关征收管理的参考、税务复议诉讼的证据等。

服务内容包括:

①了解企业其他资产内部管理制度,并审核其他资产损失明细表、总账、明细账;

②确认其他资产损失账面余额的真实性及所有权;

③区分企业其他资产损失的具体情形,取得合法、充分证据材料;

④审核并确认其他资产损失税前扣除的金额。

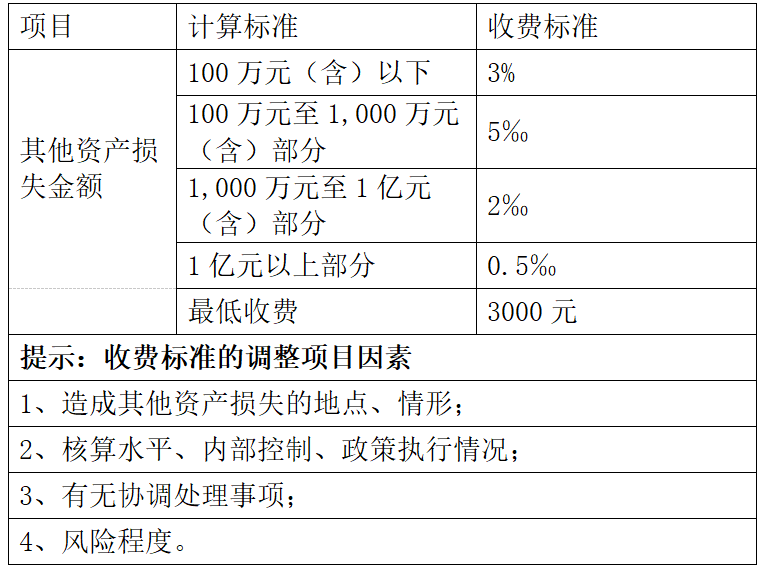

2.收费标准

3.适用行业

适用所有行业。

4.服务方式

以现场服务为主;收费在5000元以下的原则上不提供现场服务,具体服务方式双方协商确定。