货币资产损失所得税前扣除鉴证

- 价格:¥3,000.00 元

产品介绍

现金损失鉴证

服务内容

现金损失是指企业清查出的现金短缺、收取的假币扣除责任人赔偿后的余额,确认为现金损失。

事务所接受委托,通过执行执业规范规定的程序和方法,依照税法和相关标准,对企业的现金损失所得税税前扣除申报事项进行审核、确认,评价和证明其申报扣除的真实性和合法性,并出具鉴证报告。出具的鉴证报告,可以作为纳税申报的参考、税务机关征收管理的参考、税务复议诉讼的证据等。

服务内容包括:

①了解企业现金内部管理制度,并审核现金收支明细表、总账、明细账;

②确认现金及现金等价物账面余额的真实性及所有权;

③区分企业现金损失的具体情形,取得合法、充分证据材料;

④审核并确认现金资产损失税前扣除的金额。

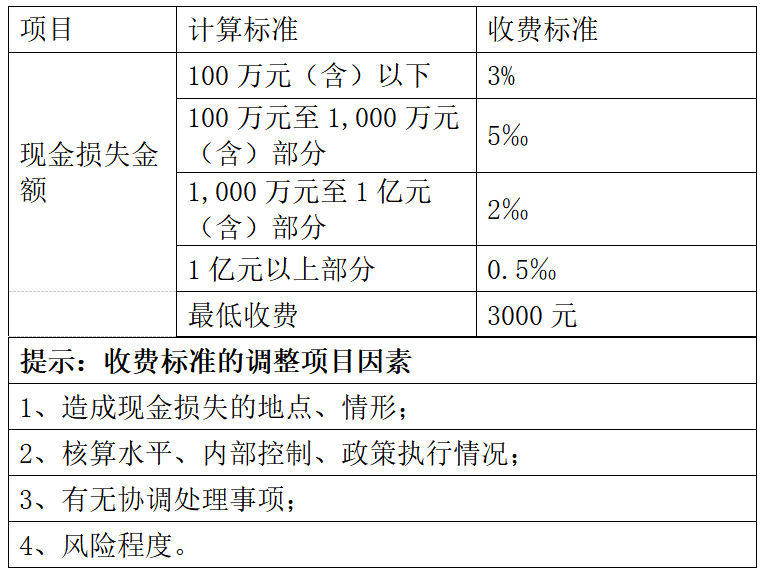

收费标准

适用行业

适用所有行业。

服务方式

以现场服务为主;收费在5000元以下的原则上不提供现场服务,具体服务方式双方协商确定。

银行存款损失鉴证

服务内容

银行存款损失是指企业将货币性资金存入法定具有吸收存款职能的机构,因该机构依法破产、清算,或者政府责令停业、关闭等原因,确实不能收回的部分,确认为存款损失。

事务所接受委托,通过执行执业规范规定的程序和方法,依照税法和相关标准,对企业的银行存款损失所得税税前扣除申报事项进行审核、确认,评价和证明其申报扣除的真实性和合法性,并出具鉴证报告。出具的鉴证报告,可以作为纳税申报的参考、税务机关征收管理的参考、税务复议诉讼的证据等。

服务内容包括:

①了解企业有关存款类资产内部管理制度,并审核银行存款明细表、银行对账单、总账、明细账、日记账;

②确认银行存款账面余额的真实性及所有权;

③区分企业存款损失的具体情形,取得合法、充分证据材料;

④审核并确认存款类资产损失税前扣除的金额。

收费标准

项目 | 计算标准 | 收费标准 |

银行存款损失金额 | 100万元(含)以下 | 3% |

100万元至1,000万元(含)部分 | 5‰ | |

1,000万元至1亿元(含)部分 | 2‰ | |

1亿元以上部分 | 0.5‰ | |

| 最低收费 | 3000元 |

提示:收费标准的调整项目因素 | ||

1、造成银行存款损失的地点、情形; | ||

2、核算水平、内部控制、政策执行情况; | ||

3、有无协调处理事项; | ||

4、风险程度。 | ||

适用行业

适用所有行业。

服务方式

以现场服务为主;收费在5000元以下的原则上不提供现场服务,具体服务方式双方协商确定。

应收及预付款项坏账损失的鉴证

服务内容

应收及预付款项坏账损失是指企业除贷款类债权外的应收、预付款项(包括应收票据、各类垫款、企业之间往来款项)符合下列条件之一的,减除可收回金额后确认的无法收回的应收、预付款项,可以作为坏账损失在计算应纳税所得额时扣除:

A、债务人依法宣告破产、关闭、解散、被撤销,或者被依法注销、吊销营业执照,其清算财产不足清偿的;

B、债务人死亡,或者依法被宣告失踪、死亡,其财产或者遗产不足清偿的;

C、企业逾期三年以上的应收款项在会计上已作为损失处理的,可以作为坏账损失,但应说明情况,并出具专项报告;

D、与债务人达成债务重组协议或法院批准破产重整计划后,无法追偿的;

E、因自然灾害、战争等不可抗力导致无法收回的;

F、企业逾期一年以上,单笔数额不超过五万或者不超过企业年度收入总额万分之一的应收款项,会计上已经作为损失处理的;

G、国务院财政、税务主管部门规定的其他条件。

事务所接受委托,通过执行执业规范规定的程序和方法,依照税法和相关标准,对企业的应收及预付款项坏账损失所得税税前扣除申报事项进行审核、确认,评价和证明其申报扣除的真实性和合法性,并出具鉴证报告。出具的鉴证报告,可以作为纳税申报的参考、税务机关征收管理的参考、税务复议诉讼的证据等。

服务内容包括:

①了解企业有关应收及预付款项内部管理制度,并审核相关事项合同、协议或说明;

②确认应收及预付款项金额的真实性及所有权;

③区分企业应收及预付款项损失的具体类型,取得合法、充分证据材料;

④审核并确认应收及预付款项坏账损失税前扣除的金额。

收费标准

项目 | 计算标准 | 收费标准 |

应收及预付款项坏账损失金额 | 100万元(含)以下 | 3% |

100万元至1,000万元(含)部分 | 5‰ | |

1,000万元至1亿元(含)部分 | 2‰ | |

1亿元以上部分 | 0.5‰ | |

| 最低收费 | 3000元 |

提示:收费标准的调整项目因素 | ||

1、造成应收及预付款项坏账损失的地点、情形; | ||

2、核算水平、内部控制、政策执行情况; | ||

3、有无协调处理事项; | ||

4、风险程度。 | ||

适用行业

适用所有行业。

服务方式

以现场服务为主;收费在5000元以下的原则上不提供现场服务,具体服务方式双方协商确定。